Radíme Vám

Banky a ich zavádzajúce návnady

Poznáte to z vlastných skúseností. Na obale vyobrazený tovar vyzerá podstatne krajšie ako ten ukrytý v ňom. Navyše, na fotke je ešte s doplnkami, ktoré nie sú jeho súčasťou. Pre prípadných nespokojencov sa preto uvádza formulka: Návrh na servírovanie či Batérie nie sú súčasťou balenia. To isté robia aj banky.

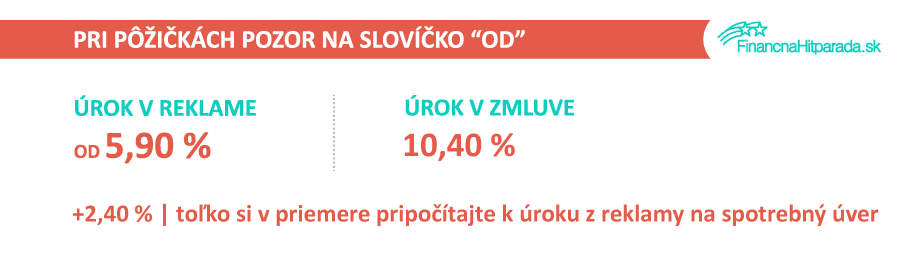

Toto už možno nepoznáte: Úroková sadzba úveru na čokoľvek je od 5,90 %, kým na zmluve je uvedené 9,90 %. Ako sa môže cítiť bežný klient, ktorého zláka reklama a potom konfrontuje realita? Môže sa cítiť podvedený, oklamaný alebo previnilo za to, že nevie, čo znamená predložka „od“? Áno, a nielenže môže, ale aj bude.

Rozdiely v sadzbách uvádzaných v reklamách s tými na zmluvách sú výrazné. Bežný žiadateľ musí počítať s tým, že prirážka k propagovanému úroku spotrebného úveru môže byť 0 až 7 %. Bežnému klientovi sa k propagovanej sadzbe pripočíta v priemere 2,40 %.

Stále sa hovorí o slabej finančnej gramotnosti, no takéto reklamné ťahy ju určite neposilnia. Skôr posilnia názory, že banky sa všemožne snažia klienta oklamať. Napríklad iba jedna banka uvádza vo svojom cenníku pri produkte spotrebný úver úrokové rozpätie od – do. Je málo bánk, ktoré dávajú všetkým záujemcom rovnakú úrokovú sadzbu. Zvykli sme si už na to, že banky v rámci svojich cenníkov uvádzajú iba tú najnižšiu sadzbu.

Na otázku, či sa dá nejakým spôsobom znížiť úroková sadzba, vám v niektorých bankách dajú odpoveď: „Vezmite si vyšší úver.“ Je to preto, že niektoré banky pristúpili k politike určovania úrokovej sadzby podľa výšky čerpaného spotrebného úveru. Čím vyššiu pôžičku klient chce, tým nižší úrok môže získať. Jeho čistý príjem má v podstate na výsledný úrok nulový vplyv. Príjem definuje horný limit objemu pôžičky.

Schválne sme sa zamerali iba na úrokové sadzby a nie na RPMN (ročná percentuálna miera nákladov). RPMN je totiž ukazovateľ vhodný na porovnanie pôžičiek s rovnakými parametrami a banky sa ním veľmi nechvália. Uvádzajú ho malým písmom, už aj preto, že je vždy vyšší ako úroková sadzba.

Zaujímavé akcie bánk:

Dvojročný termínovaný vklad

Dvojročný termínovaný vklad 2,50 % p. a. bez akýchkoľvek poplatkov.

Minimálny vklad 10 000 EUR.

Zhodnocujte svoje financie s J&T BANKOU.

Hypotéka bez úrokov?

Výhodná úroková sadzba

Možnosť výrazne si znížiť splátky úroku

Predčasné splatenie zadarmo

Mohlo by vás zaujímať:

- Ocenenia za najlepšie bankové produkty roka 2024

- SZČO pozor – v týchto bankách získate účet v roku zadarmo

- Zmeny sazdobníkov od 2. januára 2025

- Úroky klesajú - na hypotékach aj na sporení

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2023

- Akcie na hypotéky

- Účet v banke zadarmo

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2022

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2021

- Poznáme víťaza kategória Stabilná banka roka 2021

- Poznáme víťaza kategória Najlepšia pôžička roka 2021

- Poznáme víťazov kategórie Najlepšia hypotéka roka 2021

- Poznáme víťazov kategórie Najlepší termínovaný vklad roka 2021

- Poznáme víťazov kategórie Najlepší bankový účet roka 2021

- Veľké porovnanie hypoték – Jeseň 2021

- Pôžičky s 0 % úrokom – Online | Bez papierovačiek

Reklama